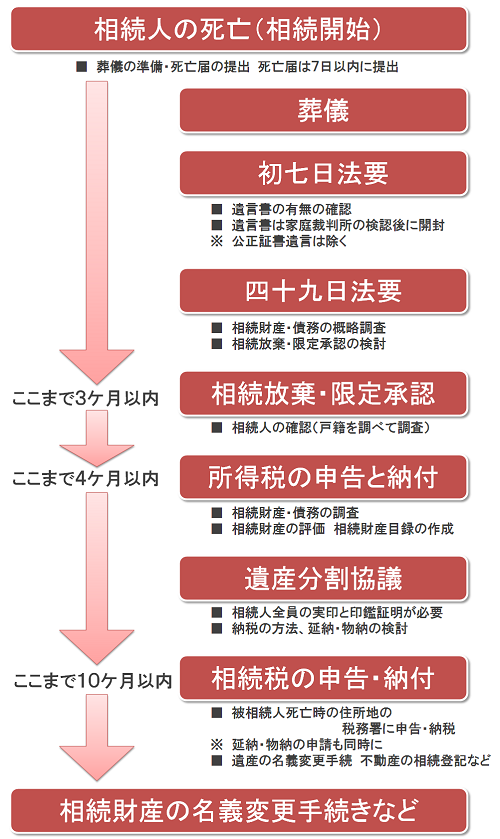

相続の開始から相続税の納付までのスケジュール

相続手続きは複雑であり、相続税の申告と納付に至るまでには多くのステップがあります。「どこから手をつければいいのかわからない」「何を準備すればいいのか見当がつかない」という方も少なくありません。

本記事では、相続開始から相続税納付までの具体的なスケジュールを、初心者でも理解しやすいように解説します。それぞれのステップで注意すべき点や必要書類についても詳しく説明していますので、相続手続きの全体像を把握し、スムーズに進められるようお役立てください。

相続開始後の初期対応:相続人調査と相続関係図の作成

相続手続きを開始するにあたり、最初に行うべき重要なステップが相続人の確定と相続関係図の作成です。これにより、誰が相続人として遺産分割や相続税申告に関与するのかを明確にし、次の手続きを円滑に進める準備が整います。以下では、具体的な進め方と注意点について解説します。

相続人を確定するための戸籍調査

相続人を特定するためには、被相続人(亡くなった方)の戸籍を徹底的に調査する必要があります。具体的には、以下の戸籍を取得します:

- 出生から死亡までの戸籍謄本

これにより、被相続人の配偶者や子供など、法定相続人が誰であるかが確認できます。 - 除籍謄本や改製原戸籍

養子縁組や過去の婚姻関係などがある場合には、これらを遡って取得し、詳細を確認します。 - 相続人全員の戸籍謄本

配偶者や子供、代襲相続人(孫や甥姪)がいる場合、各相続人の戸籍を揃えることが求められます。

代襲相続に注意

代襲相続が発生する場合、子供がすでに亡くなっている場合でも、その子供(孫)が相続人となる可能性があります。これを見逃すと相続手続きが遅れるため、慎重に確認することが重要です。

戸籍調査の進め方

戸籍謄本は、市区町村役場で取得可能です。ただし、被相続人が遠方で住んでいた場合や、複数の自治体をまたぐ場合には、戸籍調査が煩雑になることもあります。その場合、専門家に依頼することを検討しましょう。

相続関係図を作成するメリット

相続関係図とは、被相続人と相続人との関係を図式化したものです。これを作成することで、以下のようなメリットが得られます:

- 全体像が視覚的に把握できる

相続人の関係性や相続順位が一目でわかるため、手続きに必要な情報を整理しやすくなります。 - 相続人間でのトラブルを防ぐ

誰が相続人であるかを明確にすることで、相続人間の誤解やトラブルを未然に防ぐことが可能です。

相続関係図の作成手順

- 被相続人を中心に、配偶者や子供を記載します。

- 養子や代襲相続人がいる場合、それらも含めて家系図のように整理します。

- 作成した図を基に、手続きに必要な戸籍や書類をリストアップします。

注意点

相続関係図そのものに法的効力はありませんが、相続手続きの補助資料として非常に有用です。また、遺産分割協議書の作成や税務署への申告をスムーズに進めるための基盤となります。

相続財産の評価と目録の作成

相続手続きの中で、財産の評価と目録の作成は重要なステップです。相続税の計算や遺産分割協議を進めるためには、相続財産の全体像を正確に把握する必要があります。この段階では、不動産や預貯金、有価証券、保険など、さまざまな財産について調査と評価を行います。

不動産や預貯金など財産の調査方法

不動産の調査方法

相続財産の中で多くを占めるのが不動産です。不動産の調査には、以下のような資料が必要となります:

- 固定資産税納税通知書

毎年自治体から送付されるこの通知書を確認することで、不動産の概要が把握できます。 - 不動産登記事項証明書

法務局で取得可能で、不動産の所有者や権利関係を明確にします。 - 公図や都市計画図

不動産の正確な位置や用途地域を確認するために役立ちます。

預貯金の調査方法

被相続人が生前利用していた銀行や信用金庫に問い合わせを行い、口座残高証明書を取得します。以下のポイントを押さえましょう:

- 通帳やキャッシュカードを確認

被相続人の所持品から利用していた銀行を特定します。 - 取引履歴の確認

過去の取引を遡ることで、未記載の財産や負債の存在を把握できます。

有価証券や保険の確認

証券会社や保険会社から送付された通知書や契約書を確認することで、株式や投資信託、生命保険の状況を特定できます。また、生命保険契約照会制度を利用すれば、保険契約の有無を一括で確認できます。

財産評価で節税の可能性を探る

財産評価の重要性

財産の評価額は相続税の計算に直結します。不動産や株式の評価額は、さまざまな要因によって変動するため、正確な評価が必要です。また、評価額を適切に計算することで、節税の可能性を見出すことができます。

評価額の算出方法

- 不動産: 路線価や固定資産税評価額を基準に評価します。特定の条件を満たす場合、評価額を減額できる特例もあります。

- 預貯金: 銀行口座の残高証明書に基づいて計算します。

- 株式: 市場価格や財務情報を基に評価します。非上場株式の場合、より複雑な計算が必要となります。

評価減や特例の活用

相続税には、以下のような評価減の特例があります:

- 小規模宅地等の特例

被相続人が居住していた土地を相続する場合、一定の条件を満たせば評価額を最大80%減額できます。 - 貸家建付地の評価減

賃貸物件を相続する際、土地の評価額が減額される場合があります。

財産目録の作成

最終的に、すべての財産をまとめた財産目録を作成します。この目録には、資産だけでなく負債も含めて記載する必要があります。目録を作成することで、相続人間での財産分割や相続税の計算がスムーズに進められます。

3)遺産分割協議書の作成

ここまでの手続きで判明した「相続人」同士で、相続財産の分割方法を検討する「遺産分割協議」を実施します。

そして、その結果を「遺産分割協議書」としてまとめ、相続の方法を確定させます。

ここでは、次回の相続の際に税金がかかりすぎないよう、また、次回の相続で揉める事のないように、分割方法を検討します。

また、遺産分割の結果、相続税額が算出できるようになりますので、具体的な節税対策を検討していくことになります。

遺産分割協議書の作成と合意形成

相続財産の分割方法を決めるためには、相続人全員が参加する「遺産分割協議」を行う必要があります。この協議の結果を「遺産分割協議書」としてまとめることで、相続手続きが正式に進められるようになります。この章では、遺産分割協議書の作成プロセスや合意形成のポイントについて解説します。

相続人全員の合意が必要な理由

法的に全員の同意が求められる

遺産分割協議を行う際には、相続人全員の合意が必要です。一部の相続人が参加していない状態で協議を進めると、その協議は無効となり、やり直しが必要になります。以下の理由から、全員の同意が不可欠です:

- 相続財産の公平な分配を保証するため

- 後のトラブルを防ぐため

相続人が遠方にいる場合

相続人が複数の地域に分散している場合でも、全員の署名と実印の押印が必要です。このような場合、郵送で協議書を回して署名を集めることが一般的です。ただし、時間がかかるため早めに取り掛かることが重要です。

遺産分割協議で揉めないための工夫

公平な話し合いを行うための準備

遺産分割協議をスムーズに進めるためには、以下の準備が必要です:

- 財産目録の共有

相続財産の全体像を明確にし、全員に共有します。これにより、誤解を防ぎ、公平な協議が可能となります。 - 税金や負債の状況を説明

財産だけでなく、負債や相続税の負担についても事前に説明することで、後の不満を防ぎます。

第三者の専門家を活用する

相続人間で意見が対立する場合、弁護士や司法書士などの専門家を交えることで、中立的な視点から解決策を提案してもらえます。また、専門家が遺産分割協議書の作成をサポートすることで、法的な不備を防ぐことができます。

代償分割の活用

相続財産の中に不動産や株式のように分割しにくいものが含まれている場合、「代償分割」が有効です。特定の相続人が財産を取得し、その分を他の相続人に金銭で補償する方法です。これにより、公平な分配が可能になります。

協議書の記載内容

遺産分割協議書には以下の内容を明記します:

- 分割方法に関する具体的な取り決め

- 各相続人が受け取る財産の内容と割合

- 相続人全員の署名と押印

相続税の計算と特例活用

相続税の計算は、相続財産の評価や控除の適用を含めて複雑なプロセスです。正確に計算し、適切な特例を活用することで、税負担を軽減することが可能です。この章では、相続税の計算方法と代表的な特例について解説します。

基礎控除や特例を活用した節税のポイント

相続税の基礎控除とは?

基礎控除は、相続税を計算する際に差し引くことができる非課税枠です。以下の計算式で求められます:

- 基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

たとえば、法定相続人が配偶者と子供2人の計3人の場合、基礎控除額は 4,800万円 となります。この金額以下の相続財産であれば、相続税は発生しません。

配偶者控除の活用

配偶者には特別な控除が認められています。相続税の課税対象額が「1億6,000万円」または「法定相続分」のいずれか多い方まで控除されるため、実質的に配偶者が相続税を負担するケースは少なくなります。

未成年者控除や障害者控除

未成年者や障害者が相続人である場合、相続税額が減額される特例があります。未成年者控除の場合、相続開始時に20歳未満であれば、1年につき10万円が控除されます。

税額計算の流れをわかりやすく解説

1. 総相続財産額を計算

相続財産には、不動産、預貯金、有価証券、保険金などが含まれます。財産目録を基に、それぞれの評価額を合計します。

2. 債務控除を適用

被相続人が負担していた借金や未払金、葬儀費用などは控除の対象となります。これにより、課税対象となる財産額が減少します。

3. 課税遺産総額を計算

基礎控除を差し引いた後の金額が課税遺産総額となります。この金額に基づいて相続税が計算されます。

4. 相続税率を適用

相続税率は累進課税方式を採用しており、課税遺産総額が大きいほど高い税率が適用されます。税率は10%から最大55%まで段階的に設定されています。

5. 各相続人の負担額を計算

相続税の総額が算出されたら、法定相続分に応じて各相続人の負担額が計算されます。実際の遺産分割割合に応じて調整することも可能です。

注意点

- 特例や控除を適用するためには、正確な財産評価が必要です。

- 遺産分割が確定していない場合、特例が適用されない可能性があります。

相続税申告書の作成と提出

相続税の計算が終わったら、次に行うのは相続税申告書の作成と税務署への提出です。このステップでは、申告書の作成手順や必要な書類、申告期限に関する注意点を確認し、正確かつスムーズな手続きを目指します。

申告書作成に必要な書類と手順

1. 申告書の主要な内容

相続税申告書は、被相続人の財産と相続人ごとの相続内容を詳細に記載する書類です。以下の項目を正確に記載する必要があります:

- 被相続人の基本情報(氏名、住所、死亡日など)

- 相続人の基本情報(氏名、住所、法定相続分など)

- 財産ごとの評価額と分割方法

- 各相続人に割り当てられた課税遺産総額

2. 必要な添付書類

申告書を提出する際には、以下の書類を添付する必要があります:

- 被相続人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本と住民票

- 遺産分割協議書(署名押印済み)

- 財産評価に関連する書類(不動産登記事項証明書、預貯金の残高証明書など)

- 債務控除のための証明書類(借入金返済証明書、葬儀費用の領収書など)

3. 提出先と作成方法

申告書は被相続人の最終住所地を管轄する税務署に提出します。作成は手書きやPCソフトを利用して行いますが、税理士などの専門家に依頼することで、法的な不備を防ぎつつ効率的に進めることが可能です。

申告期限を守るための注意点

1. 申告期限の確認

相続税申告書は、相続開始(被相続人の死亡日)の翌日から10ヶ月以内に提出する必要があります。この期限を過ぎると、延滞税や無申告加算税が発生するため、早めに準備を進めることが重要です。

2. 申告が遅れる場合のリスク

- 控除や特例が受けられなくなる: 例えば、小規模宅地等の特例は、期限内の申告が条件です。

- 延滞税: 期限を過ぎた場合、納税額に応じた延滞税が発生します。

- 無申告加算税: 未申告が発覚した場合、納税額の5~20%が加算されます。

3. 計画的なスケジュール管理

申告書の作成は、財産調査や遺産分割協議の結果に依存するため、相続開始直後から計画的に取り組むことが大切です。特に、複数の相続人がいる場合や財産が広範囲に及ぶ場合には、時間がかかることを見越して早めの準備を進めましょう。

相続税の納付方法と注意点

相続税申告書の提出後、納税を行うことが相続手続きの最終段階となります。相続税の納付は現金が原則ですが、財産の種類や状況によっては特例制度を活用することも可能です。この章では、納付方法や延納・物納の仕組み、納付期限に関する注意点を解説します。

現金納付の基本と代替方法(物納・延納)

1. 現金納付が原則

相続税は原則として現金一括払いで納付します。納付期限は申告期限と同じく、相続開始の翌日から10ヶ月以内です。納税は、最寄りの税務署や金融機関で行うことができます。

2. 延納の活用

一括での納付が困難な場合には、「延納」という分割払い制度を利用することができます。ただし、延納を利用するためには、以下の条件を満たす必要があります:

- 納付すべき税額が10万円を超えていること

- 金銭一括納付が困難である正当な理由があること

- 担保を提供できること(必要に応じて)

延納期間は最長で20年まで認められ、納付スケジュールは財産や税額に応じて決定されます。ただし、延納期間中は利子税が発生するため、計画的な資金管理が重要です。

3. 物納の活用

現金や延納が困難な場合、物納という方法も検討できます。物納とは、不動産や有価証券などの相続財産で納税する制度です。以下の条件を満たす必要があります:

- 現金や延納での納付が不可能であること

- 物納可能な財産であること(例:国や地方公共団体に受け入れられる不動産や株式)

物納は承認申請が必要であり、税務署の審査を経て認められます。申請から承認までに時間がかかるため、早めに検討を開始することが重要です。

適切な納付スケジュールを立てる

1. 納付スケジュールの重要性

相続税の納付期限を守らない場合、以下のペナルティが発生します:

- 延滞税: 納付が遅れた日数に応じて加算されます。

- 無申告加算税: 申告を怠った場合、税額の5~20%が追加されます。

これらのペナルティを回避するためにも、適切な納付スケジュールを立てることが必要です。

2. 財産の換価や資金調達

納税資金を確保するために、相続財産を売却したり、金融機関から融資を受ける場合があります。特に不動産の売却には時間がかかるため、早めの準備が重要です。

3. 早期着手のメリット

相続税の納税に向けて早めに計画を立てることで、現金不足や手続きの遅れによるトラブルを防ぐことができます。また、延納や物納を検討する場合も、申請に時間がかかるため、迅速な対応が求められます。

相続手続き全体をスムーズに進めるためのポイント

相続手続きは、多くのステップを経て進める必要があります。そのため、計画的に対応しなければ、時間的・精神的な負担が増大する可能性があります。この章では、相続手続きをスムーズに進めるための具体的な方法や注意点を紹介します。

専門家への相談のタイミング

1. 早期に専門家へ相談するメリット

相続手続きは戸籍調査や財産目録の作成、税金計算など、専門知識が求められる作業が多岐にわたります。これらの手続きでミスが発生すると、手続きのやり直しや不要な税金が発生する可能性があります。司法書士、弁護士、税理士といった専門家に早めに相談することで、以下のメリットを得られます:

- 手続きが効率的に進む

- 税務や法律に関するトラブルを未然に防げる

- 節税対策を適切に行える

2. 相談の目安

以下のような場合には、専門家への相談を早急に検討しましょう:

- 相続人が複数いて意見が分かれている場合

- 相続財産が多岐にわたり、評価が複雑な場合

- 相続税が発生する可能性が高い場合

遺産分割協議でトラブルを防ぐ方法

1. 財産目録を正確に作成する

相続財産が正確に把握できていないと、相続人間でトラブルが発生しやすくなります。全ての財産をリストアップし、誰がどの財産を取得するかを明確にすることが重要です。

2. 相続人間の合意形成を重視する

遺産分割協議は、相続人全員の合意が必要です。不公平感を抱かせないように、以下の点に注意しましょう:

- 各相続人の意見を丁寧に聞く

- 法定相続分を基準にしつつ柔軟に対応する

3. 専門家を仲介役にする

相続人間の意見が対立する場合、弁護士や司法書士が第三者として仲介に入ることで、感情的な対立を避けることができます。また、法律的な観点から適切な解決策を提案してもらえるため、トラブルの回避につながります。

相続税の支払いに備える資金計画

1. 納税資金の確保

相続税は原則として現金一括払いが求められるため、資金計画が重要です。不動産などの分割が難しい財産が多い場合には、以下の方法を検討しましょう:

- 不動産や株式の一部を売却して現金化する

- 金融機関から納税資金を借り入れる

2. 事前の節税対策を活用

小規模宅地等の特例や配偶者控除など、適用可能な控除を最大限活用することで、納税負担を軽減できます。控除の適用には申告期限内の手続きが必要なため、早めの準備が必要です。

3. 物納や延納の検討

どうしても現金が不足する場合には、物納や延納を検討します。これらの制度を利用するには税務署の承認が必要で、申請には時間がかかるため、早めの手続きが不可欠です。

相続開始~税申告の流れ

相続の手続きや相続税の申告には、一定期間の間にしっかりと手続きを進めないと、知らなかったでは済まされない失敗をしてしまったり、税金や遺産分割で損をしてしまう事もあります。

相続には、いろいろな所に落とし穴がありますので、過信せずひとつひとつ丁寧に見ていくことをお勧めします。